VALO-hotellissa järjestetyssä Olea Thinkin asiantuntijapaneelissa pohdittiin ESG:n, eli organisaatioiden ympäristöllisten, sosiaalisen vastuun ja hallintotavan merkitystä. ESG ohjaa yksityisiä ja julkisia rahavirtoja kestävämpiin ja vastuullisempiin liiketoimintoihin ja hankkeisiin. Tapahtuman tukijana toimi Elinkeinoelämän valtuuskunta (Eva).

Ennen paneelia kuultiin Evan toimituspäällikön Sami Metelisen avauspuheenvuoro ajatushautomoiden roolista yhteiskunnallisessa vaikuttamisessa. Itsenäiset ja riippumattomat ajatushautomot toimivat puolueiden ja muiden vaikuttajien välimaastossa osallistuen yhteiskunnalliseen keskusteluun tavoitteena nostaa esiin tärkeiksi katsomiaan tavoitteita ja tarjoamalla keinoja niiden saavuttamiseksi. Ajatushautomot tarjoavat alustan siis kokoavalle keskustelulle ja kriittiselle tutkimukselle, jonka pohjalta ne toimivat moottoreina tärkeille muutoksille.

Paneelin yhtenä teemana oli lainsäädännölliset velvoitteet, josta puhumassa olivat neuvottele vavirkamies Milla Kouri Valtiovarainministeriöstä, yritysvastuuasiantuntija Nicholas Wardi yritysvastuuverkosto Fibsistä sekä Suomen tilintarkastajien toiminnanjohtaja Sanna Alakare.

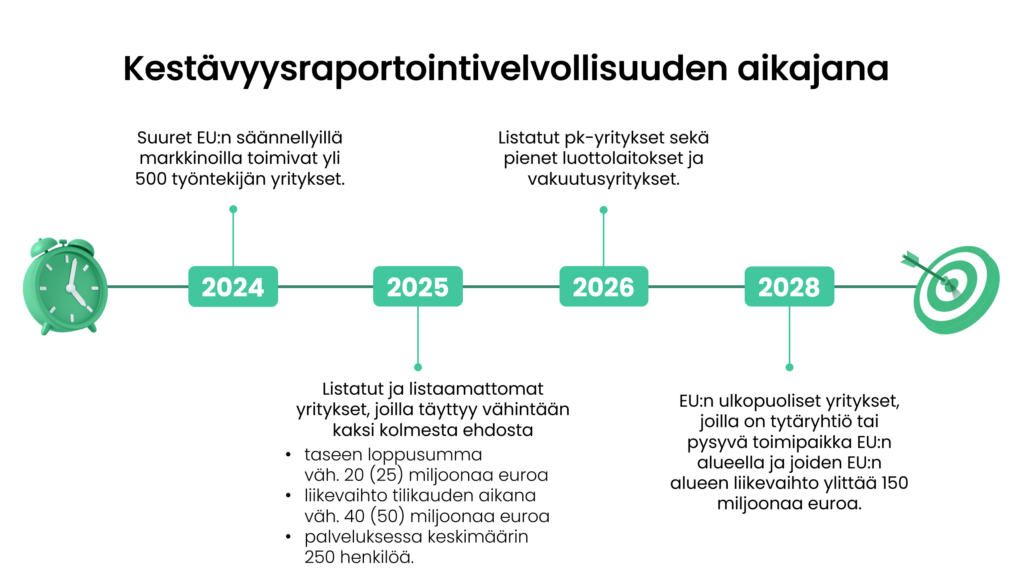

Tapahtumassa puhuttiin muun muassa vuonna 2024 voimaan tulleesta kestävyysraportointidirektiivistä (CSRD), joka velvoittaa suuria yrityksiä julkistamaan ympäristöllisiin, sosiaalisiin ja hallinnollisiin seikkoihin liittyviä vaikuttavuustietoja eurooppalaisen kestävyysstandardin (ESRS) mukaisesti. Wardin esittelemä kestävyysraportoinnin aikajana on esitettynä alla olevassa kuvassa.

Keskustelussa nousivat esiin eri tahojen ESG-kriteeristöt, raportointikäytännöt ja luontevimmat raportointitahot. Kouri nosti esiin, että viime kädessä lainsäädäntö on isosti yrityksiä toimiin ohjaava keino. Muilla arvioinneilla on kyllä merkitystä ja ne vaikuttavat rahoituksen saantiin, mutta eivät ohjaa yrityksiä laajassa mittakaavassa.

Keskusteltaessa EU-lainsäädäntöön vaikuttamisesta esiin nousi yhteisesti jaettu näkemys, että järjestelmällisellä ja hyvin resursoidulla lobbaustyöllä saa äänensä kuuluviin päätöksenteossa. Kääntöpuolella kansalaisyhteiskunnan ja pienten toimijoiden mahdollisuudet tulla suoraan kuulluksi ovat paljon rajallisemmat. Vaikuttaminen tapahtuu pitkälti järjestöryhmittymien kautta.

Toinen teema keskittyi yritystoiminnan rahoitukseen ja yhteiskunnallisiin vaikutuksiin. Miten luonnon monimuotoisuus voitaisiin huomioida järkevästi yritystoiminnassa? Miten yritysten raportointia tarkkaileva rahoittajat, kansalaisyhteiskunta, viranomaiset ja päätöksentekijät saavat oleellisen, tasapuolisen ja vertailukelpoisen tiedon toiminnan tai investoinnin ulkoisvaikutuksista? Asiantuntemusta aiheeseen toivat erityisasiantuntija Riku Lumiaro Ympäristökeskuksesta, YK:n nuorten ilmastodelegaatti Antti Regelin sekä vastuullisuusjohtaja Saara Mattero Ilmastorahastosta.

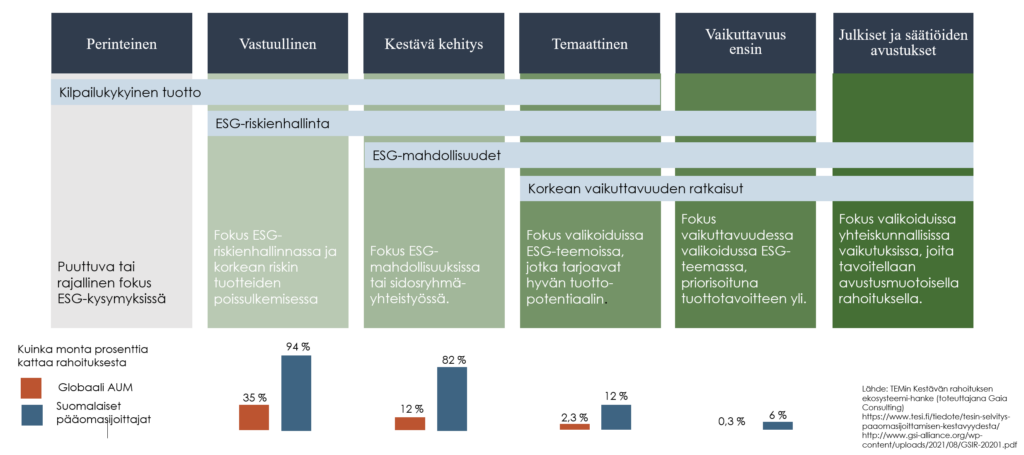

Mattero nosti esiin, miten ESG-kriteerit huomioidaan kansainvälisesti ja suomalaisessa sijoitustoiminnassa. Erot ovat huomattavia. Vastuullisuuteen liittyviä riskejä arvioi kansainvälisesti hieman yli kolmannes rahoitusalan toimijoista. Tämä näkyy konkreettisesti kriteeristössä ongelmallisiksi luokiteltujen liiketoimintojen poissulkemisena, kuten tupakan, alkoholin tai asekaupan. Kestävän kehityksen huomioivan rahoituksen osuus jääkin sitten kansainvälisesti 12 % tasolle, kun suomalaisten toimijoiden keskuudessa luku on 82 %. Rahoituksen siirtyessä enemmän ympäristövaikutukseen tähtääviksi maksimaalista tuottoa tavoittelevasta, rahoittajien osuuksien putoaminen on ymmärrettävästi hyvin suurta.

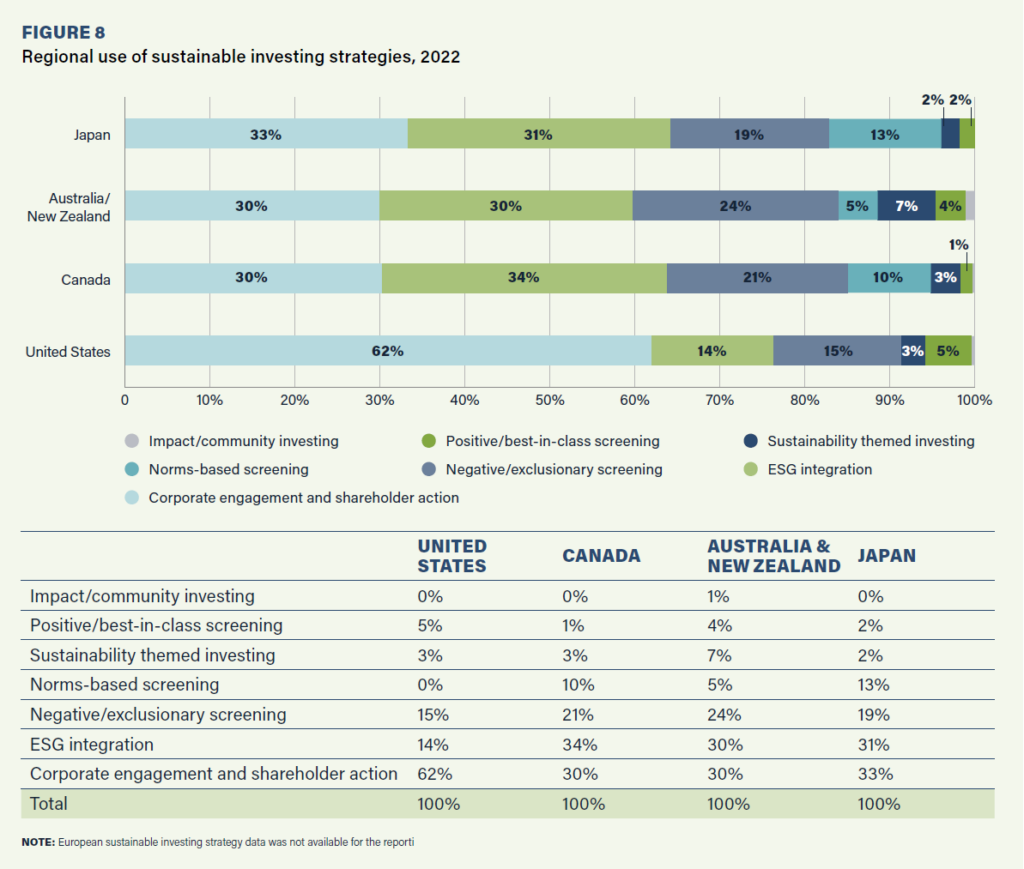

“Global sustainable investment review 2022”-raportin mukaan yhdysvaltalaiset sijoittajat ja rahoittajat ovat selkä poikkeama ESG-kriteeristöjen integroimisessa muihin mantereisiin nähden. Perinteinen maksimaalisen tuoton tavoittelu kattaa 62 % rahoituksesta ja vastuuttomien sijoituskohteita poissulkevien osuus 14 %, kun Japanissa, Australia ja Uusi-Seelannissa sekä Kanadassa luvut ovat noin 30 %. Osuudet avattu tarkemmin alla olevassa kuvaajassa. Eurooppalaisten toimijoiden kesken vastuullisuuskriteerit ovat laajemmin jaettuja ja rahoitusta ohjautuu määrällisesti enemmän vastuullisiin tai kestävän kehityksen huomioivin kriteerein. Valitettavasti vertailukelpoisia lukuja ei ollut käytettävissä raporttiin, joten osuuksia ei ole kuvaajassa.

Alakare esitti, että rahoituksen suuntaamisessa kestäviin kohteisiin tarvitaan standardoitua sijoittajainformaatiota samaan tapaan kuin tilinpäätöksissä. Yhdenmukainen ja vertailukelpoinen raportointi, jonka ulkopuolinen riippumaton tilintarkastaja varmentaa, on se, johon kestävät sijoitus- ja rahoituspäätökset voi luotettavasti perustaa. EFRAG ja ISSB ovat organisaatioita, joilla pitkä kokemus tilinpäätösstandardien laatimisessa, ja niissä standardien asianmukaiseen valmisteluprosessiin on kiinnitetty erityistä huomioita.

Lumiaro toi esiin luonnon monimuotoisuuden huomioimisen painottamalla, että luonnon ekosysteemit voivat olla hauraita ja monimuotoisuuden supistuttua sitä ei mahdollisesti voida koskaan palauttaa takaisin. Luonnon monimuotoisuus on poikkeuksetta paikallinen asia, jonka huomioiminen vaatii paikallista tuntemusta. Näin ollen yhteneväisen arviointikriteeristön luominen monimuotoisuuden varjeluun ei ole yhtä suoraviivaista kuin esimerkiksi kasvihuonepäästöjen arviointi. Tämän takia se jää usein vähäisemmälle huomiolle. Yritysten kiinnostus luonnon moninaisuutta kohtaan on kuitenkin huomattavasti lisääntynyt vuosien kuluessa, Lumiaro kertoo.

Regelin nosti esiin kansalaisyhteiskunnan roolin sekä IPCC:n 2023 raportin. Raportin mukaan kasvihuonekaasupäästöjä tulisi laskea rajusti, jotta ilmaston lämpeneminen saadaan pysäytettyä 1,5 asteeseen. Tämä tarkoittaa laskua nykyisestä noin 55 gigatonnin hiilidioksidiekvivalentin vuosipäästöstä alle 20 gigatonniin vuoteen 2040 mennessä. Tämä edellyttäisi noin 2,2 gigatonnin vuosittaista laskua. Regelinin mielestä ESG-asioihin liittyvät kriteerit ovat hyvä asia ja niistä kannattaa pitää kiinni, vaikka ne olisivatkin epätäydellisiä. Ympäristöllisiä kriteeristöjä tulee kehittää riittävästi päästövähennyksien toteuttamiseksi, mutta samalla muutokset eivät saa olla liian nopeita tai jyrkkiä, jotta yritysten toimintaympäristö säilyy ennakoitavana.

Paneelikeskustelun jälkeen keskusteltiin yleisökysymysten johdolla hiilitulleista, päästömaksuista ja päästökaupan laajentamisesta. Keskustelua nousi myös viherpesusta, ympäristövaikutusarviointien laadullisuudesta ja luotettavuudesta. Mattero toi esiin, että vaikutusarviointeja tekijöistä on puutetta ja arviointien tilauksilla voilla monen kuukauden tai vuodenkin pitkätkin tilausjonot.

Hiilidioksidipäästöjen laskenta on melko suoraviivasta, mutta hiilidioksidiekvivalenttien päästöjen tai luonnon monimuotoisuuden huomioiminen on paljon vaikeampaa ja työläämpää. Eroavaisuutta on myös selvityksen laajuuksissa. Koskeeko selvitys vain yrityksen suoran toiminnan vaikutuksia vai huomioiko se koko tuotantoketjun ja tuotteen elinkaaren?

Kiitos panelisteille asiantuntevasta vuoropuhelusta ja yleisölle hyvistä kysymyksistä ja jälkikeskusteluista!

Sami Metelinen, EVA:n toimituspäällikkö

Antti Regelin, YK:n nuorten ilmastodelegaatti

Milla Kouri, valtiovarainministeriön neuvotteleva virkamies

Nicholas Wardi, FIBS yritysvastuuverkoston vastuullisuusasiantuntija

Saara Mattero, Ilmastorahaston vastuullisuusjohtaja

Sanna Alakare, Suomen tilintarkastajien toiminnanjohtaja

Riku Lumiaro, Ympäristökeskuksen erityisasiantuntija